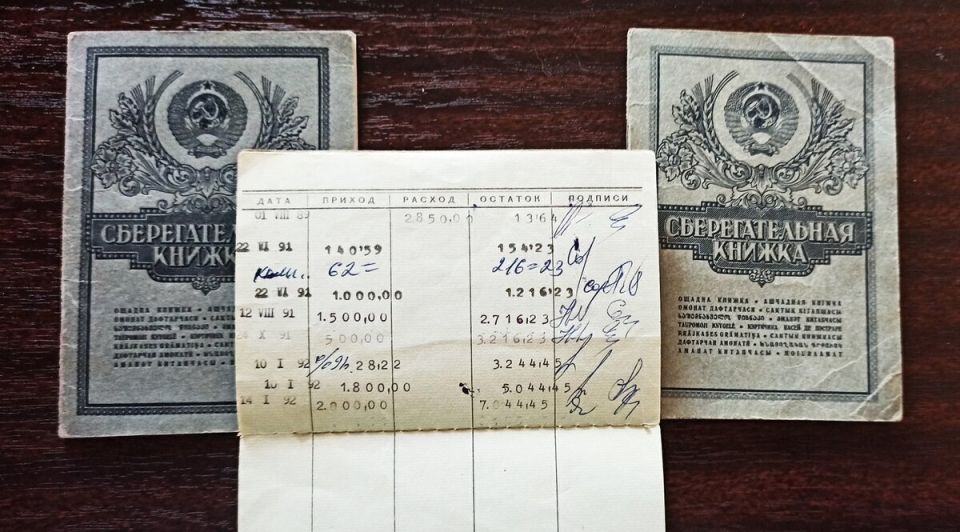

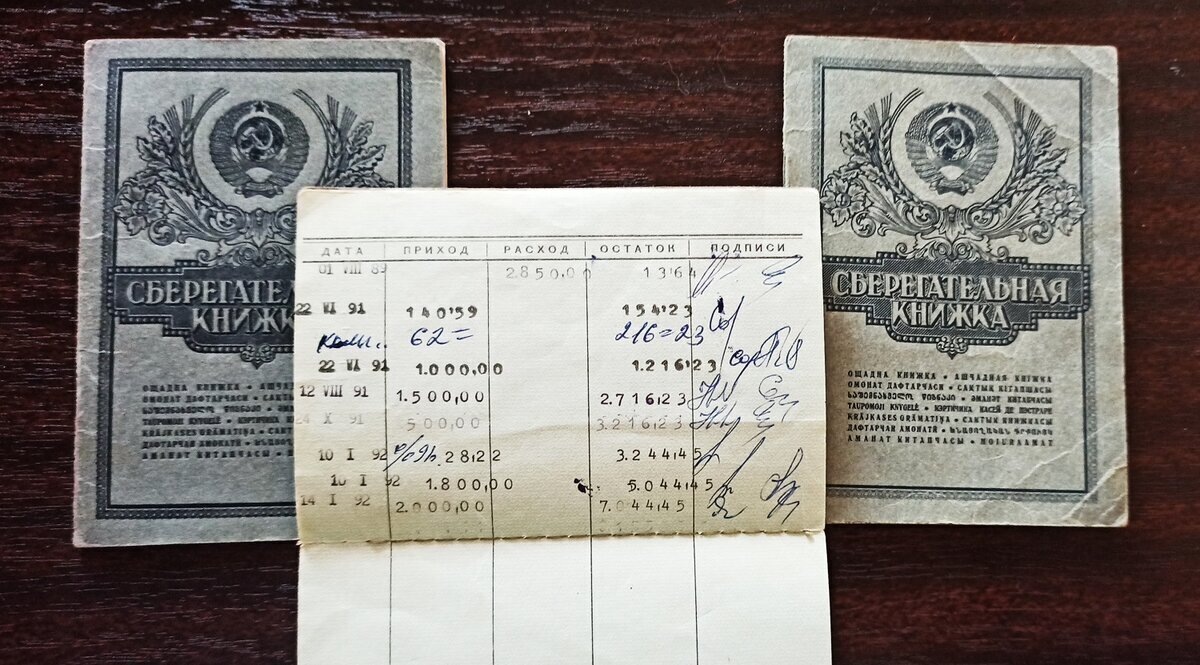

По всей стране все еще находятся старые сберкнижки, которые хранятся на полках и в ящиках россиян. Эти артефакты советской эпохи вызывают у многих ностальгические чувства, напоминая о прошлом, о родных и близких. Однако для некоторых такая находка может вызывать недовольство: в свете инфляции и экономических изменений сумма на таких счетах могла значительно обесцениться.

Тем не менее, важно отметить, что старые сберкнижки могут иметь реальную финансовую ценность. Если в вашем распоряжении оказалась такая книжка, не спешите расставаться с ней. На вашем счете вполне могут остаться деньги.

Как проверить остаток на сберкнижке

В первую очередь необходимо выяснить, остались ли деньги на счете. Вклады, открытые до 1991 года, признаны государством внутренним долгом, что подразумевает возможность получения компенсации. Это значит, что даже спустя десятилетия, владельцы сберкнижек могут рассчитывать на финансовую выплату.

Точная сумма компенсации зависит от различных факторов: даты открытия вклада, года рождения вкладчика, времени хранения средств и условий договора. Наиболее простой и надежный способ – посетить отделение Сбербанка с сберкнижкой в руках. Специалисты банка проведут необходимые проверки и расчеты, а в случае положительного исхода, оформят выплату.

Кому выгоднее всего проверять свои сберкнижки

Наилучшие условия предложены гражданам, родившимся до 1945 года: им возмещается сумма в трехкратном размере остатка на счете на 20 июня 1991 года. Для тех, кто появился на свет в период с 1946 по 1991 год, предусмотрена выплата в двукратном размере. Несмотря на то что такие суммы не сравнятся с советскими номиналами, это все же шанс вернуть свои деньги.

Современные реалии хранения средств

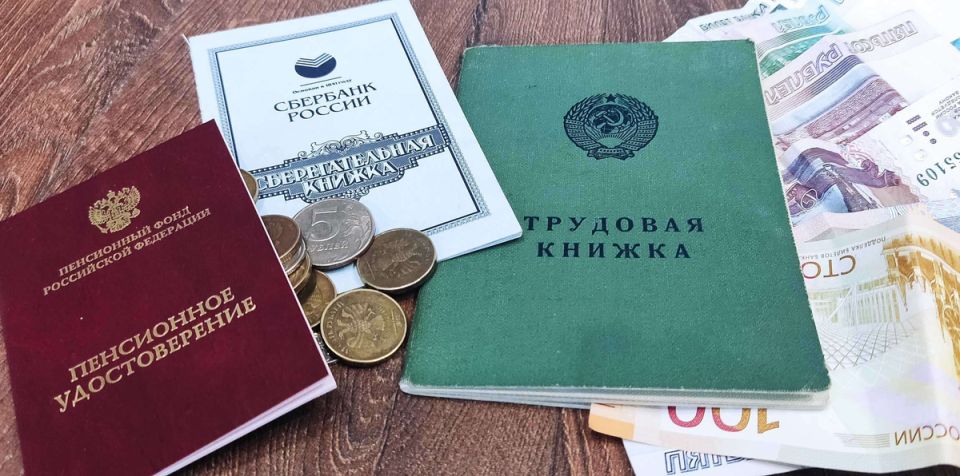

Стоит отметить, что сберкнижки не утратили своей актуальности и в 2026 году. Во многих регионах люди продолжают использовать этот способ сбережений, предпочитая его цифровым альтернативам. Деньги на таких счетах считаются полноценными банковскими вкладами, они подлежат возврату и страхованию, если не были сняты.

Сравнивая плюсы и минусы, стоит помнить о низкой доходности таких вкладов, которая колеблется от 2 до 3% годовых. В условиях инфляции это может значительно снизить покупательную способность накоплений. Но у сберкнижек есть и свои преимущества: они не попадают под пристальное внимание судебных приставов, что делает их более надежным вариантом для сбережений в случае возникновения финансовых трудностей.